年金財源の「税方式議論」の真相

駒村康平(慶應義塾大学経済学部教授、慶應義塾大学ファイナンシャル・ジェロントロジー研究センターセンター長)

少子高齢化や国民年金の空洞化などで年金財政がひっ迫している。そこで浮上してきたのが年金財源の全額税方式である。税方式では、どのようなメリットやデメリットがあるのだろうか。

基礎年金の財源問題

消えた年金や未納者の増加、社会保険庁の無駄遣いなど、年金をめぐる問題は多いが、政府が直面している最もせっぱ詰まった問題が、基礎年金の財源確保である。

20歳以上60歳未満のすべての国民は、保険料を支払い国民年金に加入しているが、その年金を受け取る時には、老齢基礎年金(以下、基礎年金)という名前で受け取ることになっている。基礎年金の財政の仕組みは、やや複雑である。自営業、学生、非正規労働者などの国民年金第1号被保険者は、1人1万4410円の定額保険料を支払う。最大で40年以上支払うと、月額6万6000円の基礎年金を受け取ることができる。サラリーマンは、厚生年金保険料を支払うことで国民年金保険料を支払ったと見なされ、国民年金第2号被保険者となる。一方、サラリーマンの妻、つまり国民年金第3号被保険者は、自身では保険料を負担しないが、サラリーマン全体の支払った厚生年金の保険料から捻出されている。

ただし、基礎年金に必要な財源はすべてが保険料で確保されているわけではなく、国庫負担が投入されている。現在、基礎年金に必要な費用は約20兆円(高齢者全員が6万6000円受け取っている訳ではないので)だが、そのうち約7.5兆円は国庫負担であり、残り12.5兆円を以上のような保険料で確保している。

国庫負担を2分の1にするためには、残り約2.5兆円の財源が必要である。ところが、政府の財政状況は極めて厳しいため、消費税の増税などが不可避であった。だが、国民の増税への嫌悪感、景気後退の可能性など、政治的に消費税増税は困難な状況が続いていた。

こうした基礎年金財源2分の1確保の議論とは別に、国民年金空洞化への対応としての年金税方式の議論もある。若い世代の非正規労働者を中心に未納化が拡大している。こうした未納問題を解消するために、保険方式をやめて、基礎年金の財源を全額税、具体的には消費税で確保すべきであると意見が出てきている。この議論を「基礎年金全額税方式議論」という。

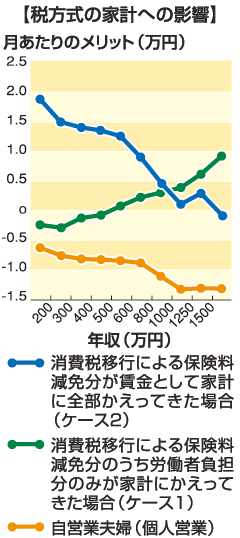

基礎年金税方式が家計に与える影響

仮に基礎年金を全額税方式に切り替えた場合、家計にどのような影響を与えるのだろうか。保険料は消滅し、代わりに消費税の負担ということになる。当然、国民全員にメリットがあるわけではないし、負担するのは国民であることには変わりはない。税方式は誰にメリットがあり、デメリットがあるのだろうか。

次のような単純ケースを想定してみた。2008年度にただちに全額税方式に移行し、これまでの納付記録と関係なく、未納者にもただちに6万6000円の基礎年金を給付すると仮定する。この場合、65歳以上高齢者人口は2750万人であり、基礎年金6.6万円×12カ月×2750万人=21.7兆円が65歳以上全員に老齢基礎年金を支払うために必要な費用となる。これに遺族基礎年金と障害基礎年金1.6兆円分を加えると、基礎年金に必要な支出は23.3兆円となる。すでに現時点で、基礎年金のために7.5兆円の財源が確保されているので、消費税1%=2.5兆円とすると、 (23.3兆円-7.5兆円)/2.5兆円=税率6.3%分の消費税が必要になる。

税方式になると、基礎年金部分に関する厚生年金の負担が下がるため、サラリーマンは、基礎年金分だけ厚生年金保険料が下る。これは約5%と見込まれる。国民年金の保険料は1万4410円下がる。ここで注意しなければならないのは、先に説明したように、サラリーマンの基礎年金(国民年金)保険料分は、厚生年金と一体で、報酬比例の形で徴収されている点である。また、引き下げられる厚生年金5%のうち、半分は企業負担なので、実際のサラリーマン家計の負担軽減は2.5%となる。

家計に与える影響はどうか。ここで鍵になるのが、所得に占める消費の割合、これを「消費性向」というが、これは低所得者ほど高くなる傾向があり、低所得者ほど消費税の負担が重く感じるようになる。

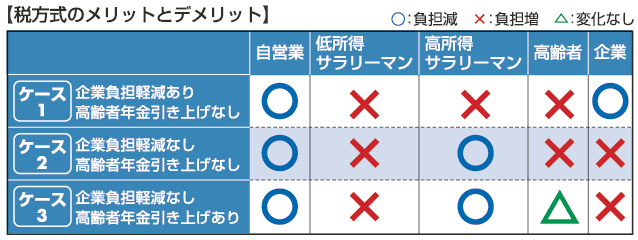

(1)企業負担の選択によって結果が分かれる

保険方式から税方式への切り替えは、低所得から中所得までの自営業(2人の加入者がいる場合)にとっては、税方式による負担軽減効果が大きい

。しかし、サラリーマンには2つの可能性がある。

。しかし、サラリーマンには2つの可能性がある。

ケース1は、企業が負担軽減分を事実上の法人税減税として、そのメリットを従業員に戻さない場合。税方式への切り替えで、利益を得るパターンである。この場合、所得階層にかかわらず、すべてのサラリーマン世帯は負担増になる。ケース2は、企業の負担軽減分である2.5%分の保険料を賃金引き上げなどで、サラリーマンに還元する場合。税方式に切り替えても企業のメリットはゼロとなり、サラリーマン家計の負担軽減分は所得の5%となる。消費性向が高い低所得のサラリーマン世帯は負担増になり、消費性向が低く高所得の600万円以上のサラリーマン世帯は負担減になる。

このように、基礎年金の税方式化は、自営業などの非サラリーマン世帯にとっては、メリットがあるものの、低所得のサラリーマン世帯にはデメリットが発生する可能性がある。

(2)消費税増税分だけ年金を増やすか

また、もう一つ考えておくべきことがある。それは、税方式に切り替えると消費税分だけ物価が上昇することになるが、高齢者への支給中の年金額をその分引き上げるか否かである。

税方式の目的の一つが、高齢化の負担を高齢者にも担ってもらうということであれば、消費税を引き上げた分、年金を引き上げることはできない。その場合、物価上昇分だけ、つまり6.3%の年金が実質的にカットされることと同じ意味になる。これを高齢者が受け入れるかどうか。そうではなく、高齢者の年金の実質価値を守るために、6.3%の消費税分だけ年金額を引き上げるのならば、その分だけ財源確保が必要になり、消費税の追加引き上げが必要になる。最終的には消費税を7%程度まで引き上げる必要がある(ケース3)。

基礎年金の税方式は必要なのか

著者情報

慶應義塾大学経済学部教授、慶應義塾大学ファイナンシャル・ジェロントロジー研究センターセンター長

駒村康平

こまむら こうへい

1964年生まれ。慶応義塾大学大学院経済学研究科博士課程修了。経済学博士。著書に『年金はどうなる』(2003年、岩波書店)、『年金と家計の経済分析』(共著、2000年、東洋経済新報社)など。