消費税10%時代が始まる! 新たに導入される「軽減税率」と「インボイス制度」とは?

三木義一(青山学院大学名誉教授)

(構成・文/仲藤里美)

2019年10月1日から、消費税が10%となる。それに伴い、「軽減税率制度」の導入と、経過措置期間を経た上で(2023年から)「インボイス制度(適格請求書等保存方式)」も始まる! 軽減税率? インボイス? 初めて聞くこの制度についてあなたは理解していますか? 近刊『税のタブー』(インターナショナル新書)が好評の三木義一さんに、解説してもらった。

なぜ今、消費税引き上げなのか

いよいよこの10月、消費税の税率が8%から10%に引き上げられます。安倍政権はこれまで、2度にわたって引き上げを延期してきましたが、今回は日本の「国際的な信用度」を守るという意図もあって、実行に移さざるを得なかったのではないでしょうか。

現政権になってから、日本の財政支出は増大する一方で、国としての「借金」は1000兆円を超えているとされます。にもかかわらず増税回避を続けているとなれば、国際社会における国としての信用度が大きく揺らぐ可能性もあります。それを防ぐために、政府は「日本も財政規律(歳入と歳出のバランスが保たれていること)の重要性についてはきちんと意識している。将来的に財政バランスの取れた国にしていくために、国民もこの程度の負担は覚悟しているんだ」というメッセージを国際的に発信したかったのではないかと思います。

一方、ずっと「消費税率引き上げによる増収分は社会保障の充実にあてる」という説明もされてきましたが、この「建前」はほとんど崩れていると言っていいと思います。これまでの引き上げによる増収分が実際に社会保障にあてられたかどうか非常に疑わしいということは、すでに多くの人によって指摘されているところです。

加えて今回は、すでに増収分を財源として、幼児教育や高等教育の無償化の取り組みが始められているという事情もあります。教育の無償化自体は、もちろん悪いことではありません。もともと、日本の教育分野への公的支出は国際的に見ても非常に低いレベルですから、そこを強化していくことは重要だと思います。

ただ、軽減税率(一部の対象品に限って、標準税率より低い税率を適用すること)の導入やキャッシュレス決済へのポイント還元などの負担低減措置による減収がかなり見込まれることを考えても、今回の消費税率アップによる増収分の大半はその教育無償化等で使い果たされ、社会保障にまでは回らないと考えるべきでしょう。

軽減税率の問題点

また、今回導入される軽減税率制度は、食料品などの生活必需品に限り税率を8%に据え置き、他は10%とする二段階の税率を設けるというもの。軽減する2%分がかなりの減収になるという以外にも、非常に問題点の多い制度です。私は、絶対に導入すべきではなかったと考えています。

間接税である消費税の仕組みには、そもそも「逆進性」という根本的な欠陥があります。所得税などは、高所得者ほど収入に対する税負担の割合が高くなる「累進性」が取られていますね。ところが消費税の場合、生活必需品を含むほとんどすべての商品に一律に課税されるため、収入に占める消費支出の割合が高い低所得者ほど、税負担の割合が高くなってしまう。このことは、数多くの調査結果からも明らかになっています。

わざわざ軽減税率を導入して制度を複雑にするのには、この逆進性という欠陥を少しでも緩和するという狙いがあったはずです。しかし、実際には食料品などに低い税率を適用しても、逆進性の緩和にはほとんど効果がないというデータが、消費税導入以前から示されてきています。莫大なコストをかけてまで導入する必要のある制度だとはとても思えません。

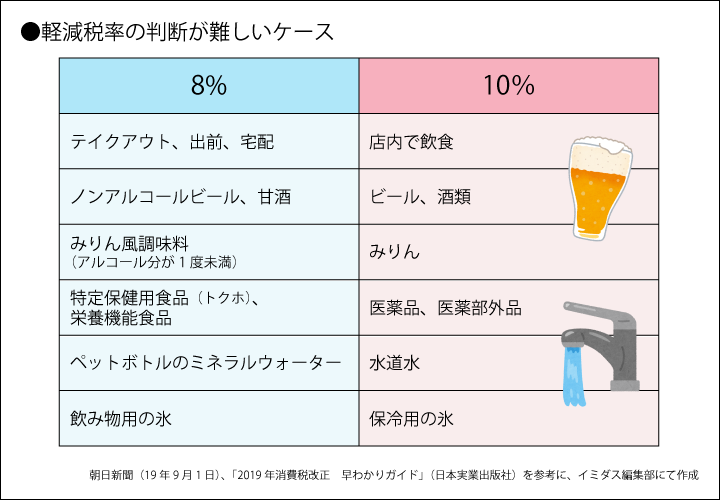

次に、どの商品を税率8%に据え置くのかという区分けが非常に複雑で難しいという問題もあります。ひと口に「食料品は8%」といっても、そもそもどこからどこまでが「食料品」なのか。同じハンバーガーを買っても、テイクアウトなら8%なのに店で食べたら「外食」として10%の消費税がかかる。立派な重箱に入ったおせち料理などの食料品とそうではないものがセットになった商品はどうなるのか……といった例はすでにかなり報じられていますね。

政府も、さまざまなパターンを想定して策を練っているようですが、実際に制度がスタートすれば、想定していなかった事例も出てくるでしょうし、しばらくはかなりの混乱が続くのではないかと思います。大きなトラブルが起これば、訴訟になる可能性もある。世界的に見ても、区分けをめぐる不合理なトラブルを避けるために、消費税を導入する場合は単一税率にしようというのが常識になってきているのに、日本はそれに逆行しようとしているわけです。

問題点を追及しなかった新聞業界

そしてもう一つ非常に問題なのは、軽減税率が導入されれば、あらゆる業界が「自分の業界の商品に軽減税率を適用してくれ」と政治に、つまりは与党に働きかけをするようになるということです。これまでは単一税率だったからそんな声も出てこなかったけれど、二段階の税率になるとなれば、自分たちの商品は税率をできるだけ低くしてもらいたいと考えるのは当然のことでしょう。

現状でも、さまざまな業界からの献金や働きかけが、税制の制度設計に影響をおよぼしています。それが、軽減税率の導入でさらに働きかけが活発になればどうなるか。当然、軽減税率適用と引き換えに選挙における組織票をちらつかせる業界が出てくるでしょう。「税制の優遇と引き換えに、票が動かされる」という、民主主義の根幹を揺るがすようなことが起こってしまうわけです。

本来なら、メディアがこうした危険性をもっと追及するべきでした。ところが、マスメディアの一翼を担うはずの新聞は、自分たちが軽減税率を適用されたいがために、いっさいその問題点を報道せず、むしろ必要性を煽ったのです。私も、新聞にコメントを求められたときなどに、何度も軽減税率の問題点を指摘したのですが、「新聞協会の方針」を理由にすべて削られてしまいました。

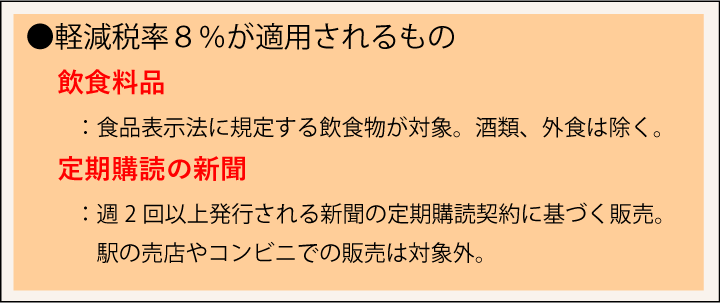

結果として、軽減税率の適用品目には、食料品などと並んで「週2回以上発行される新聞(定期購読のもの)」が入ることになりました。正義を追求するはずのメディアが、自分たちの利益のために報道を規制したわけで、これは新聞業界の歴史に残る失態ではないかと思います。

「弱い者にしわ寄せがいく」インボイス制度

また、軽減税率の導入に伴い、経過措置期間を経て2023年10月1日に正式スタートするのが「インボイス制度(適格請求書等保存方式)」です。

事業者は、自分の売上げにかかる消費税を納付する際に、仕入れ時にかかった消費税分を差し引いて計算することができます。現状はその条件として、「取引の際の請求書や帳簿を保存しておくこと」が求められているのですが、インボイス制度導入後は、この「請求書」が、取引にかかった消費税額を正確に記載した「インボイス(適格請求書)」でなければならなくなるのです。このインボイスには、どの商品が軽減税率の対象品目なのか、8%と10%の税率ごとの取引額、そして消費税の合計額などが明確に記載されていなくてはなりません。

実は、消費税導入の前(1987年)に国会に提出された「売上税法案」にも同じような制度が含まれていたのですが、インボイスを発行できない中小業者は取引から排除されてしまうために小規模事業者からの反対の声が大きく、実施は見送られました。そして1989年から、帳簿と請求書を保存しておけばいいという「請求書等保存方式」による消費税制度がスタート。それが今回、税率が二段階になって複雑化するため、税額をより明確に把握して納税漏れのないようにしようということで、インボイス制度が導入されることになったわけです。

しかし、この制度が導入されると、仕入れ先から受け取った請求書が詳細の書かれていない旧来の請求書(インボイス形式ではないもの)だと、仕入れの際にかかった消費税が控除されなくなります。当然、事業者としては取引先に「インボイスを発行してくれ」ということになりますが、きちんとしたインボイスを発行するためには「インボイス発行事業者」として税務署に申請して登録を受け、インボイス上に事業者登録番号を明記する必要があります。そしてこの登録を受けた事業者は、消費税の納税義務が出てくるのです。

これまでは、年間の課税売上高が1000万円以下であれば、「消費税免税事業者」を選択することもできました。それでなんとかやってきた小規模事業者も、取引先から求められればインボイス発行事業者の登録を受けるために課税事業者を選択せざるを得ないでしょう。「インボイスを発行できないのなら、取引を打ち切る」などと言われるケースも、当然出てくると思います。

売上げは変わらない──どころか、取引先から消費増税分の値上げを拒否されて、自分でその分を負担しなくてはならないケースも多いはずです。そこに加えて10%の消費税を支払わなくてはならなくなるのですから、事業を継続していけなくなる小規模事業者も出てくるのではないでしょうか。結局は、弱いところにしわ寄せのいく制度だと言えると思います。

三木義一さん

三木義一さん

税金の使途の透明化を

著者情報

青山学院大学名誉教授

三木義一

みき よしかず

1950年、東京都生まれ。一橋大学大学院法学研究科修士課程修了。法学博士、弁護士、政府税制調査会専門家委員会委員(2009-2013)、青山学院大学学長(2015~2019)。民間税制調査会座長。著書に『日本の税金 第3版』 『日本の納税者』(共に岩波新書)など。東京新聞に「本音のコラム」連載中。近刊『税のタブー』(インターナショナル新書)が好評。