ウォール街の強欲資本主義を止められるか?

神谷秀樹(ロバーツ・ミタニLLC創業者兼マネージング・ディレクター)

2010年7月21日、オバマ大統領は金融危機の再発防止をめざした金融規制改革法に署名した。1933年のグラス・スティーガル法以来の抜本的な改革とされ、これまでのアメリカの金融自由化政策は大きく軌道修正されることになる、と言われる。果たして、ウォール街流「強欲資本主義」を抑え込むことはできるのか?

ウォール街の暴走抑止の第一歩だが……

オバマ大統領が先頭に立って推進したアメリカの金融規制改革法は、2010年7月にどうにか上下両院を通過して成立した。確かにこれは、ウォール街の暴走や自爆を防ぐ法的インフラ整備の第一歩ではある。

しかし共和党議員のほとんどが反対に回り、またワシントン中のロビイストが動員されたように、今後諸規制機関によるルール詳細が完成されるまで、相当な骨抜きが図られることは確かだ。加えて、極めてグローバル化した国際金融市場で、アメリカ、ヨーロッパ、スイス、日本など各国が足並みをそろえなければ、規制の緩い国に逃げる「法的アービトラージ」に励む金融機関も出てくるだろう。

「ボルカー・ルール」(自己勘定取引の分離)の適用については7年の移行期間が設けられており、直ちに効力を発揮するとは限らない。したがって本改革法が実際に効力を発揮するかどうかは今後も予断を許さず、決してこれで「一挙解決」とはならない。

投機対策への実効性は疑問

世界経済が抱える大きな問題の一つは、過剰流動性の存在と、その過剰流動性が投機に使われ、投機が実体経済を振り回していることだ。例えば、原油価格が高騰しているとき、原油の最大の買い手が石油精製会社ではなくウォール街の投資銀行だったとか、カカオの価格が高騰したのはお菓子屋が買ったためではなく、商品ファンドが買い占めたためだったとか、実需とはまったく関係ない巨大な投機が、実需よりも圧倒的に大きい取引を行い市場を揺さぶっている。

その原資の内レバレッジ(借り入れやデリバティブ)のほとんどはウォール街の大金融機関から提供される。経済を実業の手に戻すには、なお一層投機資金を絞り込む必要があるが、今回の規制だけでは実現しない。また、投機資金が潤沢にある最大の理由は、そもそも日米金融当局が、金利引き下げにとどまらず、量的緩和を促進し続けてきたことにある。彼らはまったく金融の実態(お金がどこに行っているのか)を見ようとせず、効果の乏しい金融政策を継続している。

投機問題で重要なのはデリバティブの取り扱いであるが、今回の規制ではクレジット・デフォルト・スワップ(CDS)の全廃までは踏み込めなかった。これでは、GM(ゼネラル・モーターズ)、クライスラーなどが好例だったが、弱ってゆくであろう企業に保険を掛け、後は債券などに空売りを掛け、デフォルトに持ち込んで保険金をせしめるという「企業版保険金殺人」を止めさせることはできない。今後も国際金融市場に「大量破壊兵器」は存続し続ける。

「大きくてもつぶす」方針は非現実的

BIS規制と併せて、金融機関の自己資本の一層の拡充が図られることは非常に好ましいが、これで「大き過ぎてつぶせない」という問題が解決するとは思えない。金融資産の上位行への集中はまったく解消されておらず、大金融機関の総資産は2兆ドルを超えたままだ。「大き過ぎる」銀行を、つぶせる大きさまで縮小するということは図られていない。

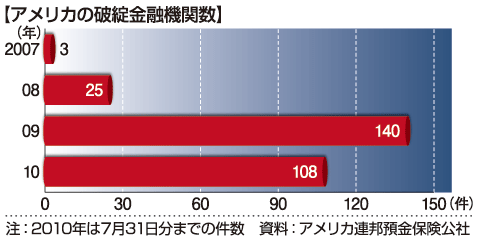

一方、世界の不良資産と不良資産待機群はまったく減少していない。例えば、アメリカの住宅金融機関であるファニーメイ、フレディマックの2社の根本的な整理案は11年第1四半期には出されると言われているが、その損失処理に必要な金額は少ない見方で4000億ドル、大きい見方で1兆ドルと予想されている。09年の住宅ローンフォークロージャー(差し押さえ)は280万戸だったが、10年は300万~350万戸に上るだろうと予想されている。市場に滞留している家の数は400万戸。健全な状況の約2倍である。商業用不動産ローンの焦げ付きが続くアメリカの中小銀行の要注意先は、いまだ800行ある。08年から10年7月までで200行以上つぶして、まだこれだけ残っているのだ。

09年末のギリシャ危機を契機に広まったヨーロッパの銀行に対する信用不安の一掃を意図した、欧州銀行監督者委員会の「ストレステスト」は大甘で、決して経済の急激な下降(本当のストレス)を反映したものではない。筆者はユーロの落第生国が離脱させられるか、もしくはこうした落第生を支えることに耐えかねた優等生国(ドイツ)がユーロを離脱すると言い出すか、このどちらかが起こる可能性が11年には十分あると見ている。またGDP(国内総生産)の1.9倍、1000兆円に上る日本の公的債務も火種の一つだ。このような事態から生じるいわゆる「二番底」が顕現化した際、果たして「大き過ぎてつぶせない」を回避することができるのだろうか。筆者にはそれは余りに非現実的だと思われる。

歓迎すべき消費者保護の強化

今回の改革法で大きな進歩を遂げたと言えるのは消費者保護である。返済できそうもない人にも借りるだけ借りさせる、クレジットカードなどの既存借り入れの金利や手数料を突然大幅に引き上げる、無理な投資をさせるといった、金融知識に乏しい人や、弱者を食い物にする金融商法は厳しく監視されることになった。これまでの金融行政が、どちらかと言えば金融機関寄りであったのに対して、少しでも消費者保護が徹底されて行くのであれば、それは歓迎すべきことだ。

アメリカ経済はレーガン大統領以降、消費者に対して「稼ぐ前に借りて使え」と、「借金と浪費でもって個人消費を促進するという経済政策」を取り続けてきた。アメリカのGDPの約7割が個人消費で、それを支えたのがクレジットカード、自動車ローン、ホーム・エクイティー・ローンなど消費者金融の発展だった。住宅は、簡単にお金を引き出せる装置といった意味で「ATM」と呼ばれ、身分不相応な生活をしてもやがて家さえ値上がりすれば万事解決するという生活態度が広がった。その結果何がもたらされるかは、今回国民自身が十分に学んだ。アメリカ人の貯蓄率は今では日本人よりも高いし、住宅ローンの借り換え時も、借り増すよりは割増返済をする人が増えていると聞く。日本では残念なことに、貯金の取り崩しが進むようで、貯蓄率は著しく低下した。

今回の金融規制改革法は、これまで述べてきたように、すべての問題を解決する魔法のつえとはならない。しかし、「ウォール街をより儲けさせるための規制緩和」を止め、消費者保護に大きくかじをきったことは確かで、その点、オバマ大統領は約束した「チェンジ」を果たした。

著者情報

ロバーツ・ミタニLLC創業者兼マネージング・ディレクター

神谷秀樹

みたに ひでき

1953年生まれ。75年早稲田大学政経学部経済学科卒業。同年、住友銀行入行。84年ゴールドマン・サックスに移籍。92年にアメリカで投資銀行「ミタニ&カンパニー・インク」を設立、95年に「ロバーツ・ミタニLLC」に社名変更。アメリカ在住。著書に『さらば、強欲資本主義』(2008年、亜紀書房)『強欲資本主義 ウォール街の自爆』(2008年、文春新書)『強欲資本主義を超えて 17歳からのルネサンス』(2010年、ディスカヴァー・トゥエンティワン)『ゴールドマン・サックス研究 世界経済崩壊の真相』(2010年、文春新書)など。