金融危機が暴いたユーロのデメリット

小巻泰之(大阪経済大学経済学部教授)

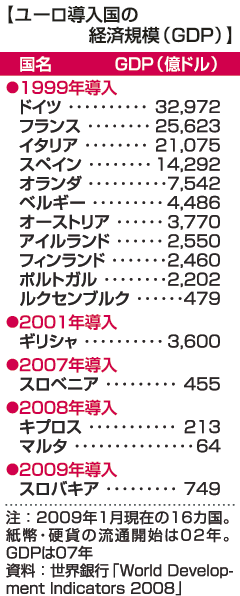

1999年1月のユーロ導入から10年が経過した 。16カ国に拡大したユーロ導入国(ユーロ圏)だが、2008年秋以降の金融危機は、単一通貨圏ゆえのデメリットを再認識する機会となった。金融危機の影響とその対応から、ユーロ圏の課題を探ろう。

。16カ国に拡大したユーロ導入国(ユーロ圏)だが、2008年秋以降の金融危機は、単一通貨圏ゆえのデメリットを再認識する機会となった。金融危機の影響とその対応から、ユーロ圏の課題を探ろう。

金融危機前後のヨーロッパ経済

ヨーロッパ各国の景気変動の要因は、経済構造の違いから異なったものとなっている。特に、金融危機の影響をいち早く受けた国と、その後の世界的な金融危機の広がりから影響を受けた国に区別することができる。

金融危機の前には、スペイン、アイルランドでは、アメリカと同様に住宅価格が高騰していたことなどから、建設投資を中心とする国内需要(内需)が経済を牽引していた。一方、ドイツやフランスでは内需はさほど強くなく、域内貿易を中心とした国外の需要(外需)が経済を牽引していた。

ユーロ高による域外への輸出抑制、原油などの一次産品価格の上昇によるコスト増といった、ヨーロッパ諸国に共通する懸念材料はあったものの、非ユーロ圏も、原油価格の高騰で好況を維持していた産油国のノルウェー、金融立国として好況であったアイスランド、住宅価格が高騰し、金融業が活況だったイギリスが、長期的な拡張期を持続していた。

この状況を一変させたのが、2007年8月のドイツ、フランスでの信用不安である。ドイツのIKB産業銀行とザクセン州立銀行に破たん懸念が生じ、フランスでは、BNPパリパ銀行が投資家からのファンドの解約請求に応じないという事態(BNPパリパ・ショック)が生じたのだ。

これ以降、ヨーロッパの金融市場での信用創造機能は、一気にタイトなものとなる。設備投資の資金調達などが厳しくなり、内需依存型だったスペインは07年10-12月期より、アイルランドは08年1-3月期よりマイナス成長に転じた。一方、ドイツやフランスでは、もともと内需が弱いこともあって、当初は金融危機の影響はさほど大きくなく、外需が景気を支える状況が続いた。

しかし、08年9月のリーマン・ショック以降、金融危機の世界的な波及が決定的となり、各国の需要の収縮から、外需で景気回復を継続させていたドイツやフランスなども急激に状況が悪化し、以降、ユーロ圏は厳しい同時下降局面にある。

インフレと金融危機への対応で悩んだECB

すでに見たように、ヨーロッパ各国は経済構造が異なるため、景気の変動も一様ではない。そうしたヨーロッパで単一通貨圏を形成したことが、政策面にどのように影響したかを検討してみよう。ここでは、「ユーロ圏」の中央銀行である欧州中央銀行(ECB)と、「非ユーロ圏」の例としてイギリスの中央銀行であるイングランド銀行(BOE)の金融危機への対応を比較する。

まず、両地域の最大の相違は、ユーロ圏諸国が単一通貨圏への参加と引き換えに、金融政策をECBに委ね、自主性を放棄したことにある。また、財政政策は各国の裁量の下にあるものの、各国が個別の事情から過剰な財政出動を行わないように、ユーロ導入国には、財政安定・成長協定(安定・成長協定、財政協定とも)による財政目標が課せられている。

ECBとBOEにおける金融政策決定会合の議事録をみると、アメリカ発のサブプライムローン問題の影響は懸念されていたものの、金融危機発生以前の最大関心事は、一次産品価格の上昇によるインフレだったことがわかる。

特にユーロ圏では、通貨統合以前のドイツ連邦銀行(ブンデスバンク)に金融政策のモデルを求めていたことから、国際的な影響に対する政策より物価の安定が重視されている。サブプライムローン問題の顕在化により、アメリカが2007年9月に金融緩和政策に転換する一方で、ECBとBOEは、インフレ抑制のために引き締めスタンスを堅持した。

しかし、サブプライムローン問題がヨーロッパに飛び火すると、ECB、BOEの対応にも変化が生じた。ECBは、アメリカの連邦制度準備理事会(FRB)など、他の中央銀行と協調して臨時に金融市場に流動性供給を行い、事態の収拾を図ったのである。

一方、BOEは「過剰なリスク・テークを奨励することになる」として、短期金融市場での資金供給を見送った。イギリスの金融機関で問題が顕在化しなかったこともあるが、インフレの抑制を最重要視していたことがうかがえる。そのイギリスも、07年9月のノーザン・ロック銀行の破たん懸念と取り付け騒ぎを契機に、07年12月以降は緩和政策へ転換した。

もっとも、ECBも臨時の資金供給を行ったものの、金融引き締めのスタンスは変更しなかった。逆に利上げの機会をうかがい、08年7月には0.25%の利上げを実施している。FRBやイギリスが連続的な利下げを行う中での利上げであり、ECBのスタンスを示す事例である。結局、ECBが金融緩和に転じるのは、08年9月のリーマン・ショック後の世界同時株安の発生まで待つこととなった。

ユーロ圏では弾力的な金融政策が困難

2007年半ば頃から、金融危機の影響を早くから受けていた、スペイン、アイルランド、イタリア、ポルトガルなどの地域では、景気後退が鮮明となっていた。しかし、ユーロ圏全体のインフレ率が3%台と、誘導目標の「2%程度」を上回っていたことに加えて、ドイツ、フランスでは景気が底堅く推移していたこともあって、ECBは引き締めスタンスを堅持したものと考えられる。

ユーロ圏では、金融政策が一律であるがゆえに、先行的に経済が悪化している地域では金融政策に依存できない状況が生じ、それらの国において財政赤字が再び増加することとなった。これが、ユーロ圏における大きなデメリットといえよう。

他方、イギリスは自国経済の変動に合わせて金融政策を変更できることから、金融危機においても他国とは異なった政策運営が行われていた。ユーロ導入国でないことから、弾力的な運営が可能だったのである。

ユーロ圏においては、独自の経済環境に合わせた政策運営を実施する上で制約が強く、一部の国では財政赤字の目標に関する協定違反の可能性も出ている。金融危機で、ユーロの価値を安定させながら、域内経済の浮揚をはかるという難しいかじ取りを迫られている。

著者情報

大阪経済大学経済学部教授

小巻泰之

こまき やすゆき

1962年生まれ。関西学院大学卒。筑波大学大学院修了。大蔵省財政金融研究所,日本大学などを経て、2018年より現職。著書に『期待形成の異質性とマクロ経済政策』(共著、05年、東洋経済新報社)、『マクロ経済学をつかむ』(共著、06年、有斐閣)、『世界金融危機と欧米主要中央銀行』(共著、12年、晃洋書房)、『経済データと政策決定』(15年、日本経済新聞出版社、第56回エコノミスト賞)などがある。