利上げ?利下げ? 八方ふさがりの日本銀行

浅子和美(一橋大学経済研究所教授)

「間もなく」と言われていたはずの日本銀行の追加利上げ。しかし、2007年2月の利上げを最後に、政策金利は0.5%のまま、現状維持を続けている。日本銀行が、世界でもまれな超低金利を続ける理由とは?

始まっていた「利上げ」へのカウントダウン

バブル経済崩壊後の1999年2月、日本銀行(日銀)は、日本経済を覆った金融システム不安や長期デフレ不況を打開する目的で、ゼロ金利政策を導入した。

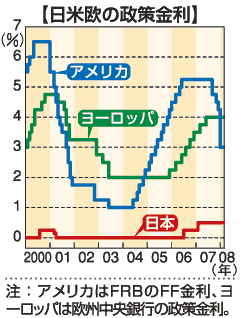

日銀は、金融機関が資金をやりとりするインターバンク資金取引の超短期金利(無担保コール翌日物)を、政策的な誘導対象(政策金利)としている。ゼロ金利政策とは、この超短期金利をゼロに抑える政策である。現在時点だけでなく、将来にわたるゼロ水準を約束して、国債金利など中長期の金利も低く押さえ込む、「時間軸効果」を狙った政策でもあった。

ゼロ金利政策に対しては、「消費者の利子収入を犠牲にして銀行部門を救済した」「円キャリートレードを助長し、アメリカの株高や住宅バブルを支えた」等々の批判もある。しかし、世界にも前例のない非常時の非伝統的な金融政策手段として、一定の評価が与えられている。

2000年8月に、ゼロ金利政策はいったん解除された。しかし、時期尚早の判断ミスとして01年3月に再び導入され、より強力に金融緩和を図った量的緩和政策の期間(01年3月~06年3月)を含めて、06年7月に0.25%に引き上げられるまで継続された。

日銀が、06年7月14日の政策委員会・金融政策決定会合で、ゼロ金利政策の解除を全員一致で決めたのは、消費者物価指数上昇率のプラス基調が定着し、堅調な景気回復が続くなど、解除の条件が整ったと判断したからであった。7カ月後の07年2月21日には、「いざなぎ超え」の景気拡張の持続を追い風に、再度0.25%引き上げて、日銀は誘導目標を0.5%前後に設定した。

市場では、この基調は当分続くとのコンセンサスが形成された。早晩次の利上げも実施されるとの見方が有力で、その時期が関心の的となった。「夏までに」とか、「参議院選挙(7月29日)後」「年内」といった観測は、結果的に実現しなかったが、アメリカ発のサブプライムローン問題が、米欧の株式市場や国際金融市場に限らず、世界景気の大きな足かせになり、日本も景気後退に引きずり込まれるとの観測が優勢になるまでは、日銀にとっての次の利上げは、「非常事態ないし異常事態から平時への移行」への成果を示す象徴的なイベントになるべきものであった。( )

)

日本経済を取り囲む懸念材料とは

サブプライムローンは、信用力の低い低所得者向けの住宅ローンである。頭金を必要とせず、最初の2年は返済額が少ないが、3年目からは負担が重くなるタイプが多いため、返済が焦げ付く例が少なくない。

早い段階から、これはいずれ問題になるとの観測もあったが、金融工学のテクニックが発達し、証券化によってリスクヘッジができているので、日本の不良債権問題とは違って、金融システム不安に陥ることはないという楽観論が優勢であった。

しかし、疑心暗鬼の一触即発の状況にあったのも確かである。07年8月にヨーロッパの銀行の巨額の損失が表面化すると、前々からくすぶっていた警戒心が現実のものになった。ただし、この時点では総悲観論に転じることはなく、ましてや実体経済に影響が及んで急激な景気減速をもたらすシナリオは、政策当局にとっても、市場にとっても、大方の想定外であった。実際、アメリカのFRB(連邦準備制度理事会)には、07年9月以降、政策金利(FFレートの目標水準)の引き下げや、短期資金の供給増などの手を打ったことから、「大事に至ることはない」との予断があったと思われる。

ところが08年に入って、大手金融機関の直近の決算発表で、サブプライムローン関連の損失が膨れ上がっていることが判明した。アメリカの実体経済が急激に悪化している統計も次々に発表され、一挙に景気減速に対する先行き懸念が世界中に伝播すると、各国の市場は、株価の大暴落とドルの全面安として反応した。

責任を痛感したアメリカでは、FRBの緊急利下げや、政府および次期大統領選の各候補による景気対策の発動が表明されたが、いったん燃え上がった総悲観論を鎮火するのは至難な状況になっている。

身動きがとれない日銀

さて、こうした世界景気の変調を受けた日本経済で、利上げはあるのだろうか?

アメリカでの暴落をも上回る、年初来の東京市場での株価下落を前にして、日銀は「日本経済は堅調に推移」との景気見通しを下方修正した。福井俊彦総裁も、08年1月22日の金融政策決定会合後の会見で、「金融政策の背景となる経済金融情勢が微妙な局面にさしかかっている」と、事実上利上げは遠のいたと表明している。

サブプライムローン問題が世界経済の焦点に浮かび上がる前から、「いざなぎ超え」を更新して拡大する日本経済にも、懸念材料が挙げられていた。アメリカ経済の景気減速、原油高、建築基準法の改正に伴って急落した住宅投資の動向などである。これらは、どれも日本経済にとって悪い方に転んでしまった感がある。

すなわち、アメリカ経済が減速しても、BRICsなどの新興国経済は順調な成長を維持するから全体には波及しないという希望的観測のデカップリング説も怪しさが漂い、原油高は国内価格の高騰をもたらしてデフレ不況とは別のチャンネルで消費の伸びを抑え、国内の住宅投資も予想外に回復が芳しくない、等々である。ドル安円高基調で推移する為替相場も、仮に日本が利上げをするとなると更なる円高をもたらし、日本経済の景気後退を加速させることになろう。

こうなると、いまやすべてのベクトルは、利下げに向いているといっても過言ではない。

しかし、ゼロ金利政策を解除した後の利上げは、たかだか合計0.5%に過ぎない。日銀としては、後戻りせずに「正常化への道」を歩み続けたい思いでやまやまであろう。

二つのご馳走を同時に見たロバが、一方を選択できずに身動きが取れなくなって餓死するという「ビュリダンのロバ」の寓話のように、利上げと利下げの選択に苦渋する日銀が、結局は現状を維持し続ける姿が浮かび上がってくる。

ロバにない強い意志があれば別だが。

著者情報

一橋大学経済研究所教授

浅子和美

あさこ かずみ

1951年生まれ。東京大学経済学部卒。イェール大学大学院卒、経済学博士。筑波大学講師、横浜国立大学助教授、大蔵省財政金融研究所主任研究官などを経て95年より現職。『入門・日本経済 第3版』(共編著、2006年、有斐閣)、『グラフィック経済学』(共著、2007年、新世社)、『日本経済の構造変化と景気循環』(共編著、2007年、東京大学出版会)、『マクロ経済学 第2版』(共著、2009年、新世社)など著書・編著多数。