世界の通貨・ドルの覇権は終わるのか?

黒田晁生(明治大学政治経済学部教授)

基軸通貨として世界に君臨するドル。けれども、ユーロが勢力を拡大しつつある今、その覇権は揺らぎつつある、との指摘が広がっている。本当にドルの地位は揺らいでいるのか、その真実は?

ユーロへのシフトが進む外貨準備

2001年9月11日に同時多発テロが発生した後、「テロとの戦い」を宣言したアメリカのブッシュ大統領は、同年10月にはアフガニスタン、さらに03年3月にはイラクへと侵攻した。その行動は当初こそ国際社会の支持を得たものの、イラク政策が混迷を続ける中で、次第に国際政治・軍事面で孤立化している。

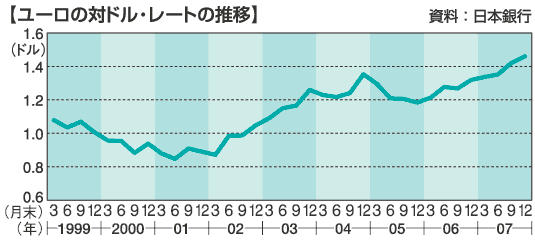

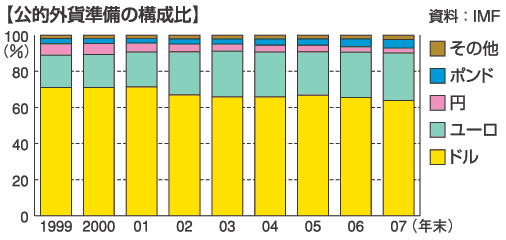

それと並行して、国際経済・金融面でも、第2次世界大戦後、長い間にわたって続いてきた基軸通貨ドルの覇権にかげりがみられるようになっている。たとえば、外国為替市場においてユーロの対ドル・レートは、00年10月にユーロ最安値となる1ユーロ=0.82ドルをつけた後、02年以降はほぼ一貫したユーロ高・ドル安傾向となり、07年末には1ユーロ=1.46ドルとなっている。これは、対ユーロでみたドルの価値が、00年10月の最高値(ユーロ最安値)との比較で、07年末には半分近くに下落してしまったことを意味する( )。また、国際通貨基金(IMF)の集計によれば、各国通貨当局が保有する外貨準備に占めるドルの割合は、1999年末の71%から2007年末の64%へと低下。一方で、ユーロの占める割合は、同期間中に18%から26%へと上昇している(

)。また、国際通貨基金(IMF)の集計によれば、各国通貨当局が保有する外貨準備に占めるドルの割合は、1999年末の71%から2007年末の64%へと低下。一方で、ユーロの占める割合は、同期間中に18%から26%へと上昇している( )。

)。

基軸通貨の役割の一つである国際的な保有資産という側面からみると、ドルからユーロへのシフトが徐々に進んでおり、国際通貨体制はドル単独覇権からドル・ユーロ連立制に移行しつつあるといえよう。

アメリカに匹敵するユーロ圏の経済

基軸通貨ドルの覇権を次第に脅かすようになっているユーロは、1999年初にドイツ、フランスなどユーロ圏11カ国の統一通貨として誕生した。現在のユーロ圏は15カ国に拡大している。当初は計算単位としてのみユーロが導入され、実際にはドイツ・マルクやフランス・フランなどの各国通貨が使用されていたが、02年初からはユーロ紙幣や硬貨が流通を開始した。

このように誕生後まだ日の浅いユーロ圏ではあるが、06年時点で人口=3.14億人、ドル換算したGDP(国内総生産)=10.6兆ドルと、アメリカの人口=2.99億人、GDP=13.2兆ドルに比肩しうる巨大な経済圏を形成している。また、統一通貨ユーロの市中流通量やユーロ建ての国際証券(CP〈コマーシャルペーパー〉や債券)発行残高などの面でも、すでにドルに十二分に匹敵する規模となっているのである。

経常赤字がドルの不透明感生む

一方、覇権国としての地位を脅かされつつあるアメリカにとっての問題は、まず、膨大な経常収支の赤字が続いていることがあげられる。たとえば、06年は8110億ドルの赤字となっている。

さらなる問題は、その主たる相手国が、かつての東西冷戦下での日本や西ドイツといった同盟国から、最近では中国やロシアなどに代ってきていることである。もちろん、冷戦下での東西対立はもはや過去のものとなっているが、現在の中国やロシアが軍事大国であり、アメリカの庇護を求める立場に置かれているわけではない以上、自国の経常収支の黒字をアメリカへの資本輸出として還流し続けてくれる保証はない。

ちなみに、ロシアは05年2月にルーブルのドル連動制を廃止して、ユーロを含めた通貨バスケットを誘導目標として採用するようになったほか、外貨準備に占めるドルの比率を次第に低下させるなど、ドル離れの動きがすでに顕著である。

これに対して中国は、05年7月に人民元の対ドル連動制を廃止して、貿易相手国の通貨バスケットを参考指標とした管理変動為替相場制度に移行した。しかし、中国はその後も、世界最大の外貨準備(07年9月末時点で1兆4336億ドル)の大半をドルで運用しているとみられる。とはいえ、ドルの価値が下落するリスクをヘッジするために、将来的にはユーロなどへの分散投資に踏み切る可能性があろう。

決済通貨はドル優位、しかし……

最後に、基軸通貨のもう一つの役割である決済通貨としての側面からみると、依然としてドルの圧倒的優位が続いていることを注意しておく必要がある。たとえば、国際決済銀行(BIS)の統計によって全世界の外国為替取引(全体を200%とした場合)に占める主要通貨の割合をみると、ドルは2001年4月の90%から07年4月の86%へと、いくぶん低下しているものの、ユーロの割合も同期間中において38%から37%へと、ごくわずかながらも低下している。

これは、最近に至るまでドルが各国通貨の表示基準として最も一般的に用いられており、ドルを媒介しての外国為替取引が依然として支配的であること、すなわち、ドルが国際的な媒介通貨の位置を占め続けており、いまだユーロへのシフトは生じていないことを示している。したがって、アメリカ(そして日本)の通貨当局が主張するような、決済通貨としてのドルの覇権が交代するには今後長い時間を要するであろうとの見解を否定することはできない。

もっとも、湾岸諸国を含めて、世界の主要黒字国が一斉にユーロへと分散投資を進めるような事態になれば、決済通貨としてのドルの圧倒的優位も早晩崩されていくとみておくべきであろう。

著者情報

明治大学政治経済学部教授

黒田晁生

くろだ あきお

1947年生まれ。東京大学経済学部卒。イェール大学修士。日本インベスターズサービス主席アナリスト、日本銀行金融研究所研究第2課長を経て95年より現職、専門は金融政策および金融システム論。著書に『日本の金利構造』(1982年、東洋経済新報社)『金融政策の話(新版)』(1989年、日本経済新聞社)『金融システム論の新展開』(編著、2008年、金融財政事情研究会)『入門金融(第5版)』(2011年、東洋経済新報社)など。